Sì del Nazionale all’imposta minima delle grandi multinazionali

Restano solo da appianare alcune divergenze relative alla ripartizione tra Confederazione e Cantoni del gettito supplementare

Via libera anche da parte del Nazionale alla modifica costituzionale sull’imposizione minima delle grandi multinazionali. Il dossier torna agli Stati per l’esame delle divergenze, che riguardano la ripartizione tra Confederazione e Cantoni del gettito supplementare.

La revisione della Costituzione è necessaria per adempiere agli impegni fiscali presi nei confronti dell’Organizzazione per la cooperazione e lo sviluppo economico (Ocse) e del G20 in Svizzera.

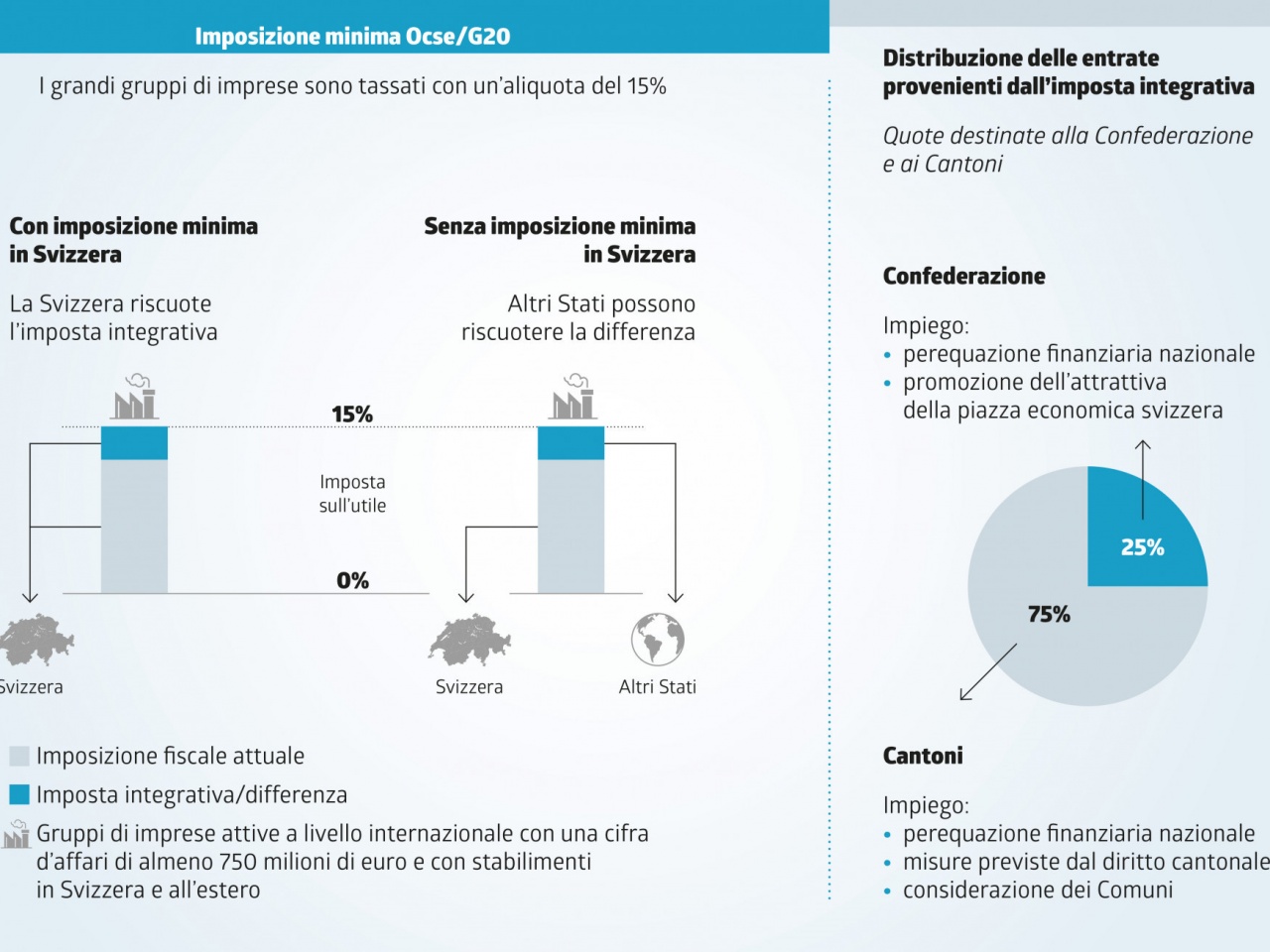

I 137 Paesi dell’Ocse e del G20 hanno raggiunto un’intesa su un’aliquota minima del 15% per le società attive a livello internazionale che registrano una cifra d’affari annua di almeno 750 milioni di euro (740 milioni di franchi al cambio attuale). Se uno Stato intende mantenere un’imposizione più bassa, gli altri possono imporre un’ulteriore tassazione alle imprese assoggettate a un’aliquota inferiore.

Il recepimento dell’imposizione minima nel diritto svizzero assicura che i grandi gruppi non siano coinvolti in procedure fiscali estere. Inoltre, questa misura permette a Berna di non privarsi delle entrate fiscali che le spettano.

Concretamente, si tratta di introdurre in Svizzera un’imposta integrativa per tutti quei grandi gruppi di imprese che raggiungono appunto un fatturato annuo globale di almeno 750 milioni di euro e il cui livello d’imposizione minima è inferiore al 15%.

Il Consiglio federale, ha spiegato il ministro delle finanze Ueli Maurer, stima in circa 200 le società elvetiche e in 2’000 circa le filiali di multinazionali attive in Svizzera interessate da questo modello di tassazione. Le circa 600’000 Pmi e altre società operanti unicamente in Svizzera non sono interessate dalla riforma.

Le maggiori entrate per le casse pubbliche potrebbero oscillare tra un miliardo e 2,5 miliardi di franchi a partire dal 2026-2027. Oggi in aula le discussioni si sono incentrate soprattutto sulla ridistribuzione di questa manna.

Stando al progetto governativo, e approvato dal Consiglio degli Stati, il 25% delle entrate generate da questa nuova imposta spetterebbe alla Confederazione e il rimanente 75% ai Cantoni dove hanno sede le imprese interessate. A beneficiarne sarebbe però tutta la Svizzera poiché questi Cantoni, confrontati con entrate supplementari, pagherebbero di più per la perequazione finanziaria.

La maggioranza del Nazionale ha però optato per una suddivisione in parti uguali tra Confederazione e Cantoni. Durante le discussioni la camera ha dovuto esaminare diverse minoranze che proponevano una ripartizione diversa.

Dopo le deliberazioni odierne al Consiglio nazionale, il dossier torna agli Stati per l’esame delle divergenze. Il dibattito è previsto lunedì. L’obiettivo è concludere l’iter parlamentare della riforma in questa sessione invernale in modo da sottoporla al popolo il 18 giugno 2023.

Un’ordinanza transitoria, la cui consultazione è terminata lo scorso 17 novembre, dovrebbe poi garantire l’applicazione della tassazione minima a partire dal 1° gennaio 2024. Tuttavia, l’entrata in vigore definitiva dipenderà dai progressi dell’attuazione negli altri Stati. La legge corrispondente sarà adottata in una fase successiva.