L’eterno dilemma: ipoteca fissa o SARON

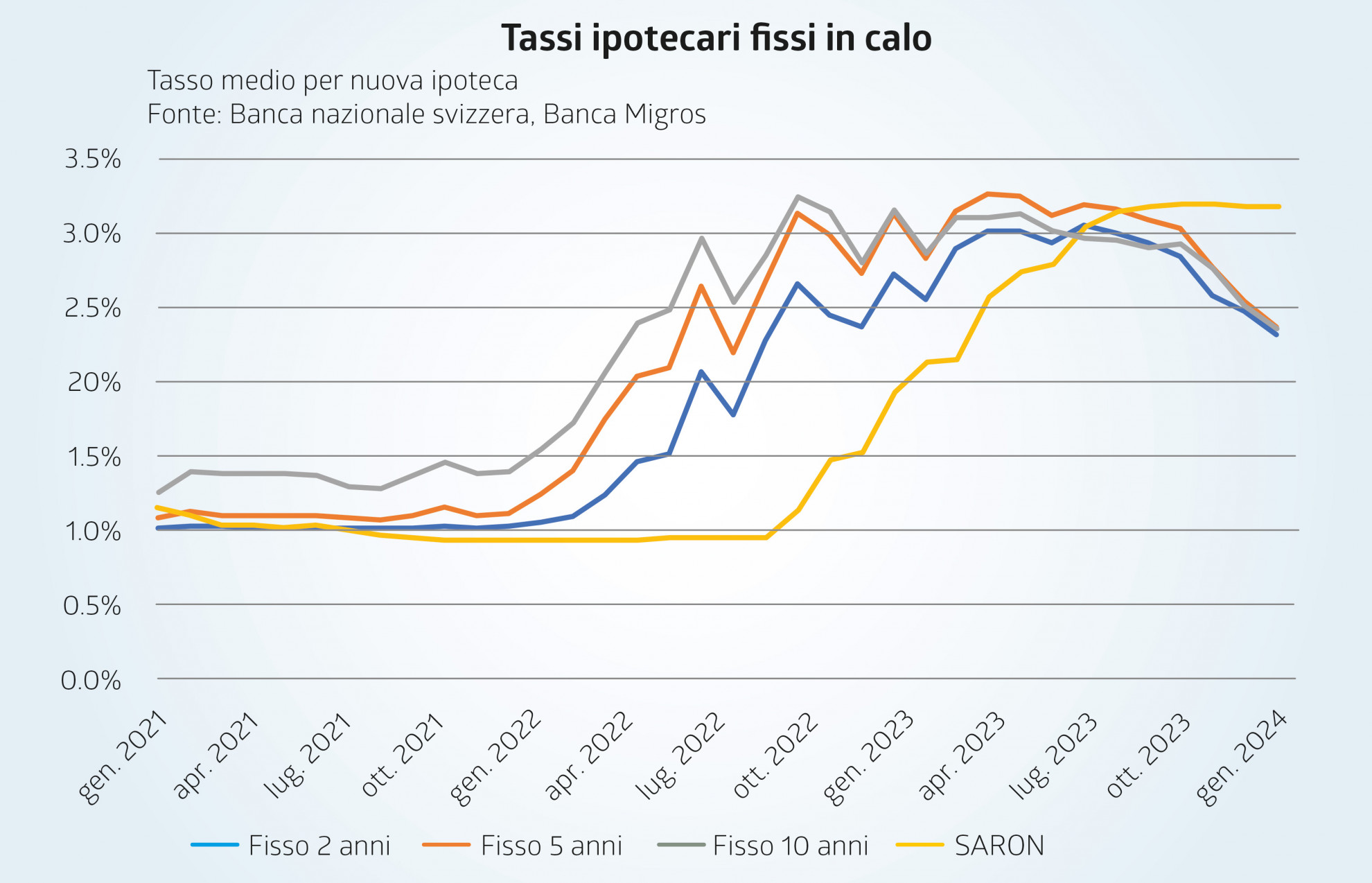

Una statistica della Banca nazionale svizzera (BNS) mostra che a partire dall’autunno scorso le nuove ipoteche a tasso fisso costano in media meno di quelle legate al tasso SARON. Una situazione singolare.

Una banca considera principalmente due fattori al momento di fissare i propri tassi ipotecari: le condizioni attuali di mercato e il proprio margine di guadagno. Nel caso delle ipoteche del mercato monetario, il tasso ipotecario è legato all’evoluzione del tasso SARON, il quale resta sempre leggermente al di sotto del tasso direttore della BNS. I tassi fissi invece sono determinati sul mercato dei capitali sulla base dei cosiddetti tassi swap. Senza entrare nel dettaglio, il tasso swap indica il tasso d’interesse che la banca deve corrispondere alla controparte per un ipotetico rifinanziamento dell’ipoteca per una determinata durata.

A partire dall’autunno scorso sui mercati dei capitali si è fatta largo l’idea che il picco dei tassi sia stato raggiunto e che dei tagli sono all’orizzonte. Il motivo principale è il fatto che l’inflazione è rimasta inferiore alla soglia massima prevista dalla BNS del 2% fin dal giugno scorso. La prospettiva di un abbassamento del tasso direttore ha degli effetti concreti sui tassi a lungo termine e infatti ne è conseguito un calo dei tassi swap per tutte le scadenze. I tassi a breve termine come il SARON invece sono influenzati dalle decisioni effettive di politica monetaria e non dagli umori del mercato. Pertanto, esso è rimasto stabile al livello raggiunto dopo l’ultimo aumento lo scorso giugno e secondo le nostre previsioni rimarrà tale fino al primo taglio dei tassi da parte della BNS in settembre.

Gli umori del mercato possono però cambiare velocemente. Attualmente le speranze riguardanti i tagli dei tassi sono troppo premature secondo noi e dunque vi è un potenziale di delusione sui mercati qualora esse dovessero essere disattese, magari tramite una comunicazione più aperta da parte della BNS sulla sua politica monetaria futura. Ciò si dovrebbe tramutare in un aumento dei tassi ipotecari fissi.