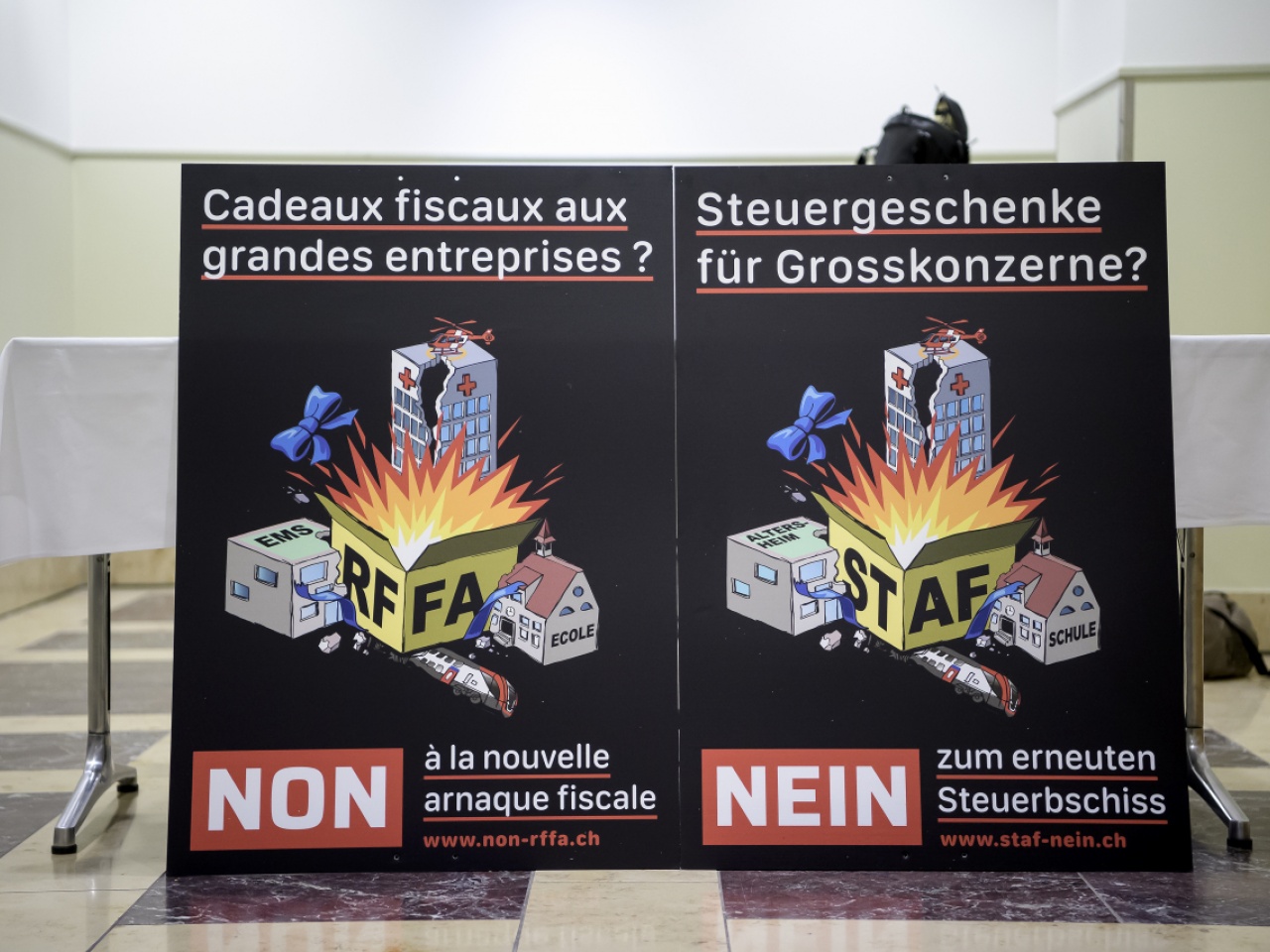

Serve un argine più elevato dopo il ‘sì’ alla Rffa

I cantoni stanno abbassando l'aliquota massima effettiva sugli utili aziendali. Ma scendere troppo sarebbe pericoloso.

In Svizzera – così hanno voluto due su tre dei pochi votanti che si sono espressi ieri – verranno aboliti gli statuti fiscali speciali che alcuni cantoni per lungo tempo hanno concesso a holding, società di domicilio e miste. Queste saranno tassate in via ordinaria, al pari di qualsiasi piccola e media impresa (Pmi). L’aggravio fiscale che ne risulta per le multinazionali verrà alleggerito facendo capo a nuovi strumenti (patent box, deduzioni per attività di ricerca e sviluppo ecc.) che la Confederazione mette a disposizione dei cantoni. Forti del miliardo di franchi in provenienza da Berna, questi ultimi abbassano le aliquote sugli utili societari e prevedono una qualche forma di compensazione sociale dei mancati introiti fiscali (assegni familiari più generosi, ad esempio), in aggiunta a quella sul piano federale (i due miliardi di franchi supplementari all’Avs). Alla fine le multinazionali, svizzere e straniere, pagheranno un tantino di imposte in più rispetto a oggi; le Pmi molte di meno. Il costo complessivo dell’operazione Rffa (Riforma fiscale e finanziamento dell’Avs) per le casse pubbliche dovrebbe aggirarsi attorno ai 2 miliardi di franchi l’anno. Ma si conta sul fatto che, alla lunga, tale ammanco verrà ampiamente compensato grazie a una dinamica virtuosa (insediamento di nuove società, con relativo indotto, e crescita economica irrobustita) innescata dall’abbassamento generalizzato delle imposte aziendali. Last but not least, la Svizzera non finirà sulla lista nera Ue dei Paesi che non si conformano agli standard internazionali (anzi, verosimilmente verrà presto stralciata da quella grigia, dove si trova attualmente).

Una riforma migliore

Il netto ‘sì’ alla Rffa va accolto positivamente. Il progetto – pur con il suo vizio di forma (il collegamento forzato fra due temi non affini e l’impossibilità per il cittadino di esprimersi separatamente su ciascuno di essi: simili esperimenti in futuro andrebbero evitati), e pur non rappresentando un cambio di paradigma (restiamo all’interno dello stesso modello: quello della corsa al miglior offerente in ambito fiscale) – è senza dubbio assai migliore della riforma precedente, naufragata alle urne poco più di due anni fa. Soprattutto perché contiene una preziosa compensazione sociale (le casse dell’Avs ne hanno un gran bisogno); e poi perché garantisce a città e comuni una parte del contributo federale destinato a compensare almeno in parte la perdita di gettito fiscale che anche per loro si prospetta.

Ma non è solo questo. Con la Rffa – che garantisce «sicurezza e pianificazione» alle aziende, ha sottolineato il presidente della Confederazione Ueli Maurer – per la prima volta vengono messi dei paletti ai cantoni: questi dovranno tassare i dividendi in ragione del 50% almeno; e lo sgravio risultante dai patent box e dagli altri strumenti fiscali previsti non dovrà superare il 70% dell’utile aziendale. Non è certo un argine elevato contro il dumping fiscale intercantonale, ma è pur sempre un inizio. È la prima volta infatti che i cantoni accettano simili regole, ha osservato negli scorsi giorni sul ‘Tages-Anzeiger’ Silvia Steidle (Plr), responsabile delle finanze della città di Bienne. Positivo è anche il fatto che la Rffa stia conducendo a una certa armonizzazione a livello cantonale per quel che riguarda l’imposizione effettiva degli utili societari: la forchetta tra cantoni si riduce, insomma. E se gli squilibri tra i cantoni dovessero approfondirsi, ci sarà la perequazione finanziaria ad assicurare un certo equilibrio.

Serve un argine più elevato

Non è il caso di abbassare la guardia, però. La maggior parte dei cantoni ha già abbassato l’aliquota massima effettiva, fissandola tra il 12 e il 14%. Scendere ancora più in basso un domani sarebbe pericoloso: perché vorrebbe dire con ogni probabilità dover mettere mano alle imposte delle persone fisiche, ritoccandole verso l’alto; oppure tagliare nelle prestazioni sociali e nei servizi pubblici, a scapito in particolare dei meno abbienti. L’iniziativa popolare annunciata proprio ieri dal presidente del Ps Christian Levrat – l’idea è di fissare un limite minimo dell’aliquota d’imposta sull’utile delle imprese al di sotto del quale i cantoni non possono scendere – va perciò nella giusta direzione. Ma c’è da sperare che ben prima di una eventuale, nuova votazione su questo tema i responsabili cantonali delle finanze e i loro colleghi di governo comprendano che farsi la guerra l’un l’altro serve a poco e che l’onere fiscale non è l’unico criterio – e nemmeno il principale – a guidare le multinazionali e le altre imprese nella scelta di insediarsi in un luogo piuttosto che in un altro. Come ha opportunamente ricordato sempre Silvia Steidle, la “Svizzera è un territorio attrattivo per le aziende, e tale resta anche se le imposte sugli utili aziendali non vengono dimezzate”.