Tra capitale e rendita

Un terzo degli assicurati preferisce una liquidazione dell’avere di vecchiaia

I quasi pensionati si trovano spesso a dover decidere se prelevare l’avere di vecchiaia in una liquidazione in capitale o in rendita. Poiché in futuro le aliquote di conversione potrebbero ancora diminuire, secondo uno studio di Credit Suisse, il capitale integrale diventa più attrattivo. Se ciò è davvero vantaggioso dipende però dal cantone di residenza.

Per far fronte ai tassi bassi e a un progressivo invecchiamento demografico, le casse pensioni hanno ridotto le aliquote di conversione nella parte non obbligatoria della previdenza professionale (quella oltre i 126’900 franchi, per intenderci). Vale dunque ancora più la pena affrontare la questione del tipo di liquidazione.

Gli esperti giungono alla conclusione, che la decisione tra capitale e rendita può avere effetti rilevanti sul reddito disponibile durante la vecchiaia. Secondo i calcoli di Credit Suisse, a seconda del luogo di residenza è possibile una differenza nel reddito netto annuale fino a quasi 12mila franchi. Una somma che fa la differenza.

Tra gli esempi gli economisti citano Neuchâtel, dove l’onere fiscale è piuttosto elevato. Qui optando per una liquidazione in capitale il reddito netto annuo può risultare superiore già di diverse migliaia di franchi rispetto alla percezione di una rendita. Oltre a questi elementi finanziari occorre però anche considerare la situazione familiare, la successione, la salute e la situazione abitativa.

Finora non vi è una chiara tendenza verso una maggiore frequenza delle liquidazioni in capitale. A fronte di un ulteriore abbassamento delle aliquote di conversione secondo gli esperti ciò potrebbe però cambiare. Un altro fattore che spingerebbe a questa evoluzione è la diffusione dei piani di previdenza 1e. Si tratta di una forma di previdenza non obbligatoria per quote di salari superiori a 126’900 franchi, che prevede di norma una liquidazione in capitale.

Per Credit Suisse, i piani 1e hanno dunque conseguenze sul sistema di previdenza. Attraverso questi schemi previdenziali che riguardano una quota esigua di salariati rispetto alla maggioranza, gli assicurati hanno la possibilità di scegliere la propria strategia d’investimento e non devono mettere in conto alcuna redistribuzione tra assicurati attivi e beneficiari di rendita. Il rischio d’investimento è però in capo agli assicurati stessi. Non è quindi una forma di risparmio proponibile a tutte le tasche.

Anche i cambiamenti sociali, come la crescente diffusione dell’occupazione a tempo parziale e di altre forme di lavoro flessibili come i contratti di lavoro a tempo determinato e le attività freelance, mettono a dura prova il sistema previdenziale. Per gli interessati queste situazioni possono tradursi in lacune previdenziali, dovute al fatto che i salari sotto la soglia d’ingresso di 21’150 franchi non sono assicurati nella previdenza professionale obbligatoria e inoltre la trattenuta di coordinamento riduce lo stipendio assicurato.

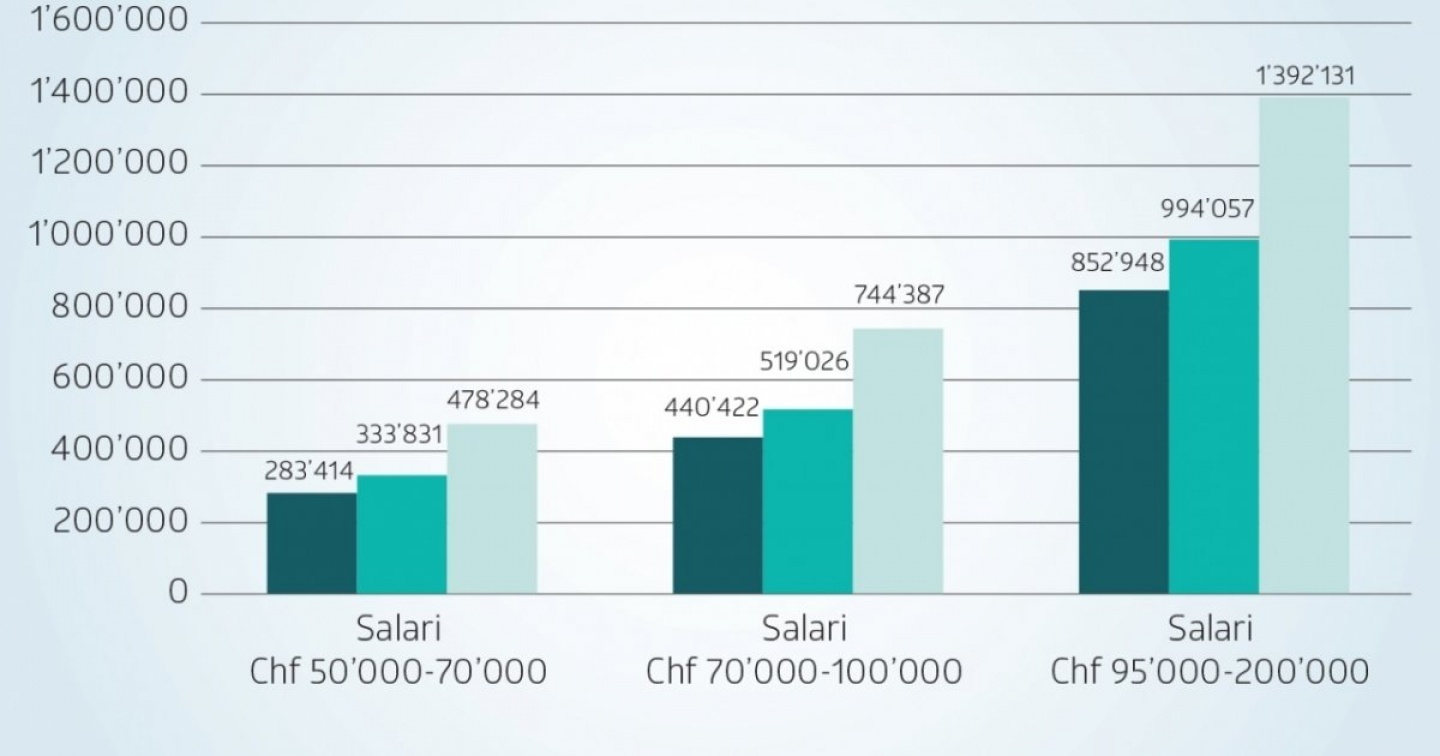

L’analisi dimostra che, qualora l’ingresso nel mondo del lavoro si sposti in avanti di sei anni, ad esempio per via di una formazione universitaria o per la maternità, il patrimonio di vecchiaia al momento del pensionamento nella fascia di reddito analizzata tra i 50mila e i 200mila franchi risulta inferiore dell’8-10% circa.

«Ferme restando la dinamiche di fondo che si stanno delineando: ovvero rendite future meno generose e riforme previdenziali più restrittive, cresce la tentazione di scegliere di ritirare l’intero capitale di vecchiaia al momento della pensione invece della rendita», ci spiega Sara Carnazzi Weber, responsabile dell’analisi macroeconomica presso Credit Suisse Economic Research.

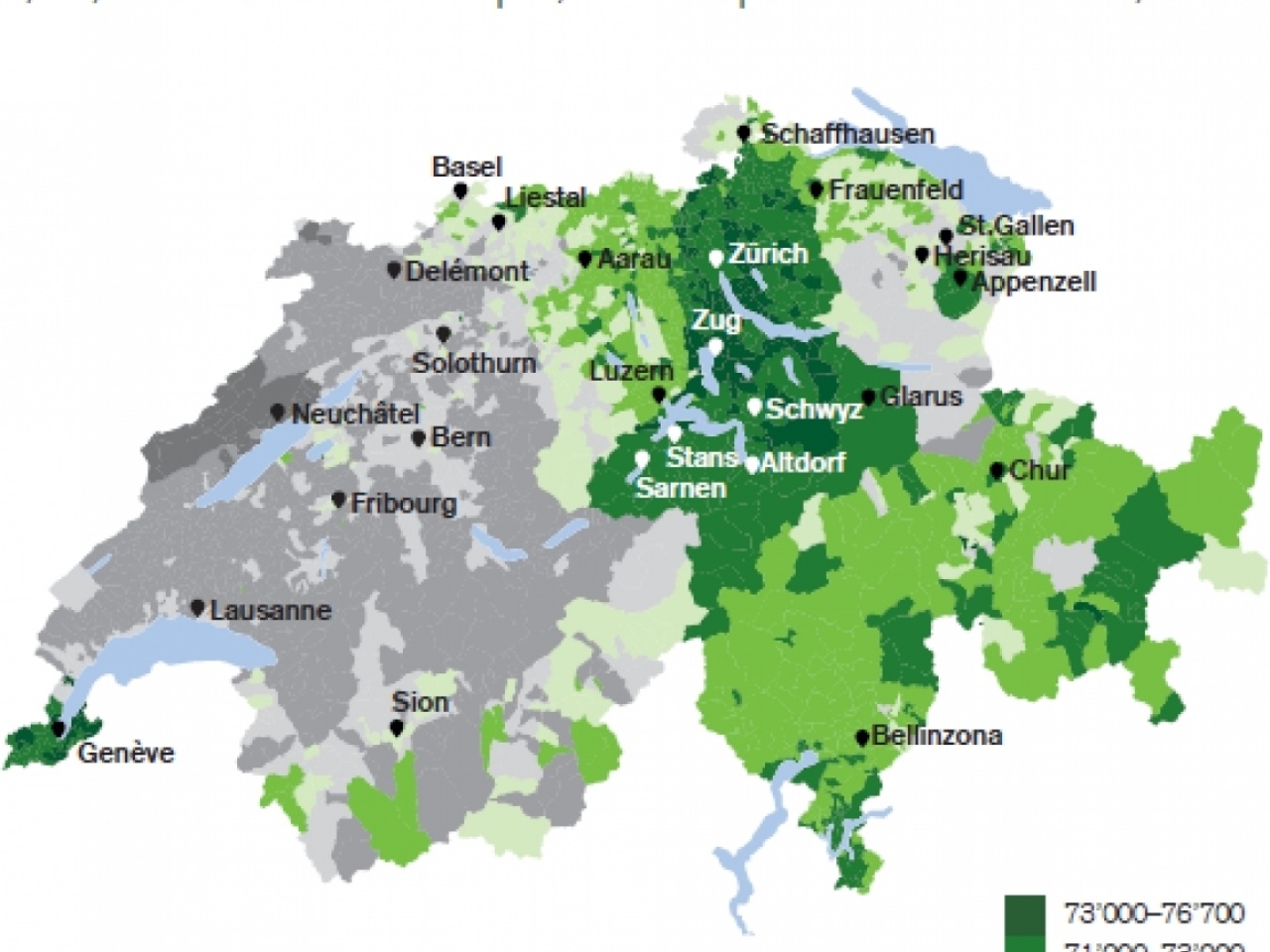

Sulla scelta pesa, oltre alla situazione personale (figli agli studi, essere o meno proprietari di un immobile, stato di salute eccetera) anche il fatto di vivere in un cantone con un prelievo fiscale più elevato rispetto alla media svizzera. «Nei cantoni che presentano un prelievo fiscale più alto, conviene ritirare il capitale in quanto è tassato una tantum mentre le rendite periodiche concorrono a formare il reddito imponibile tassato ogni anno», continua Sara Carnazzi Weber, la quale precisa che il Ticino da questo punto di vista è messo abbastanza bene, «sopratutto rispetto ai cantoni romandi che conoscono tassi d’imposizione sul reddito più elevati». Il Ticino, quindi, si situa leggermente al di sotto della media svizzera e ‘vince’ la gara fiscale, almeno con la parte francofona della Svizzera.

Ma al di là della convenienza o meno a ritirare il capitale della cassa pensione, è l’intero sistema previdenziale elvetico (Avs e previdenza professionale) che ha bisogno di riforme urgenti. Su questo punto le forze politiche trovano a fatica un consenso che viene poi bocciato dal popolo. È stato il caso della riforma ‘Previdenza 2020’ respinta nelle urne quasi un anno fa. «Sono pessimista sull’esito della nuova proposta», afferma l’economista del Credit Suisse. «Manca la volontà politica di fare l’unica riforma necessaria e urgente: alzare l’età pensionabile per tutti. Sarebbe una misura che risolverebbe il problema di finanziamento dei due pilastri previdenziali. Alcuni Paesi Ocse, per esempio, hanno legato l’inizio delle rendite pensionistiche alla speranza di vita o all’inizio della contribuzione. Noi stiamo ancora discutendo se alzare l’età di pensionamento delle donne a 65 anni o aumentare l’Iva», afferma Sara Carnazzi Weber che chiede di ripensare il sistema tenendo conto anche delle nuove forme di lavoro.