In futuro meno prestazioni di vecchiaia

Radiografata da Credit Suisse la previdenza professionale in Svizzera, che può variare molto dal luogo di residenza e dalla situazione fiscale

I futuri beneficiari di rendita devono attendersi minori prestazioni di vecchiaia dalla previdenza professionale. È anche per tale ragione che la questione della forma di prelievo dell’avere di vecchiaia, ovvero il fatto che si scelga una liquidazione in capitale o una rendita, acquista una rilevanza sempre maggiore. Lo studio di Credit Suisse pubblicato oggi illustra le singole opzioni a disposizione degli assicurati in considerazione dell’aliquota di conversione, del contesto dei rendimenti, dell’aspettativa di vita e dell’onere fiscale. La decisione irrevocabile tra capitale e rendita può avere effetti rilevanti sul reddito disponibile durante la vecchiaia, in dipendenza del luogo di residenza e della situazione fiscale.

Ancora oggi la modalità di riscossione più diffusa dell’avere di vecchiaia è costituita dalla rendita mensile. Secondo i dati dell’Ufficio federale di statistica, nel 2016 ha scelto questa opzione circa la metà degli assicurati e, fra loro, le donne leggermente più degli uomini. Il 31% circa ha riscosso l'intero avere di vecchiaia sotto forma di capitale, mentre un ulteriore 18% ha scelto una combinazione delle due varianti. L’importo medio versato sotto forma di capitale dalla previdenza professionale nell’ambito del pensionamento – sia sole liquidazioni in capitale, sia in combinazione con una rendita di vecchiaia – ammonta a 173'892 franchi, laddove gli uomini con 225'509 franchi percepiscono più del doppio delle donne (100'689). La probabilità del ricorso a una liquidazione in capitale e l’ammontare delle prestazioni in capitale percepite aumentano generalmente insieme al livello di istruzione. Inoltre, le liquidazioni in capitale sono più frequenti tra gli svizzeri (38%) che fra gli stranieri (30%).

A causa delle differenze regionali nell’onere fiscale derivante dalle imposte sul reddito, sul capitale percepito e sulla sostanza, il reddito netto dipende anche dal luogo di residenza. Nello scenario esemplificativo emerge così, a seconda del luogo di residenza, una differenza nel reddito netto annuale fino a quasi 12'000 franchi. Un altro elemento che colpisce è il fatto che l’attrattiva fiscale di un’ubicazione può cambiare una volta raggiunta la terza età. Un caso particolare a questo proposito è rappresentato da Ginevra, che per i redditi più bassi, come diventano solitamente dopo il pensionamento, ha un posizionamento nettamente più attrattivo che per quelli più elevati.

Le differenze fiscali fanno inoltre sì che la decisione tra capitale e rendita non sia uguale dappertutto. La liquidazione in capitale integrale permette di ridurre notevolmente l’onere fiscale; infatti, anche se questa soluzione è gravata da una maggiore imposta sulla sostanza, ciò viene di norma più che compensato dalla riduzione delle imposte sul reddito. Per le persone con un avere di vecchiaia elevato, l’onere fiscale deve essere assolutamente considerato nella decisione tra capitale e rendita, soprattutto nelle regioni con imposte sul reddito elevate. Nella città di Zurigo, che dal punto di vista fiscale è più vantaggiosa rispetto alla media svizzera, la percezione della sola rendita con ad es. un’aliquota di conversione del 5,0%, una durata di riscossione di 25 anni e un rendimento atteso del 2% risulta approssimativamente interessante quanto una liquidazione in capitale integrale. In una regione con un maggiore onere fiscale, come può essere Neuchâtel, optando per una liquidazione in capitale rispetto alla percezione di una rendita il reddito netto annuo nello stesso caso può risultare superiore già di diverse migliaia di franchi. Oltre a questi elementi finanziari occorre altresì considerare la specifica situazione familiare, gli aspetti di diritto successorio, la salute e la situazione abitativa.

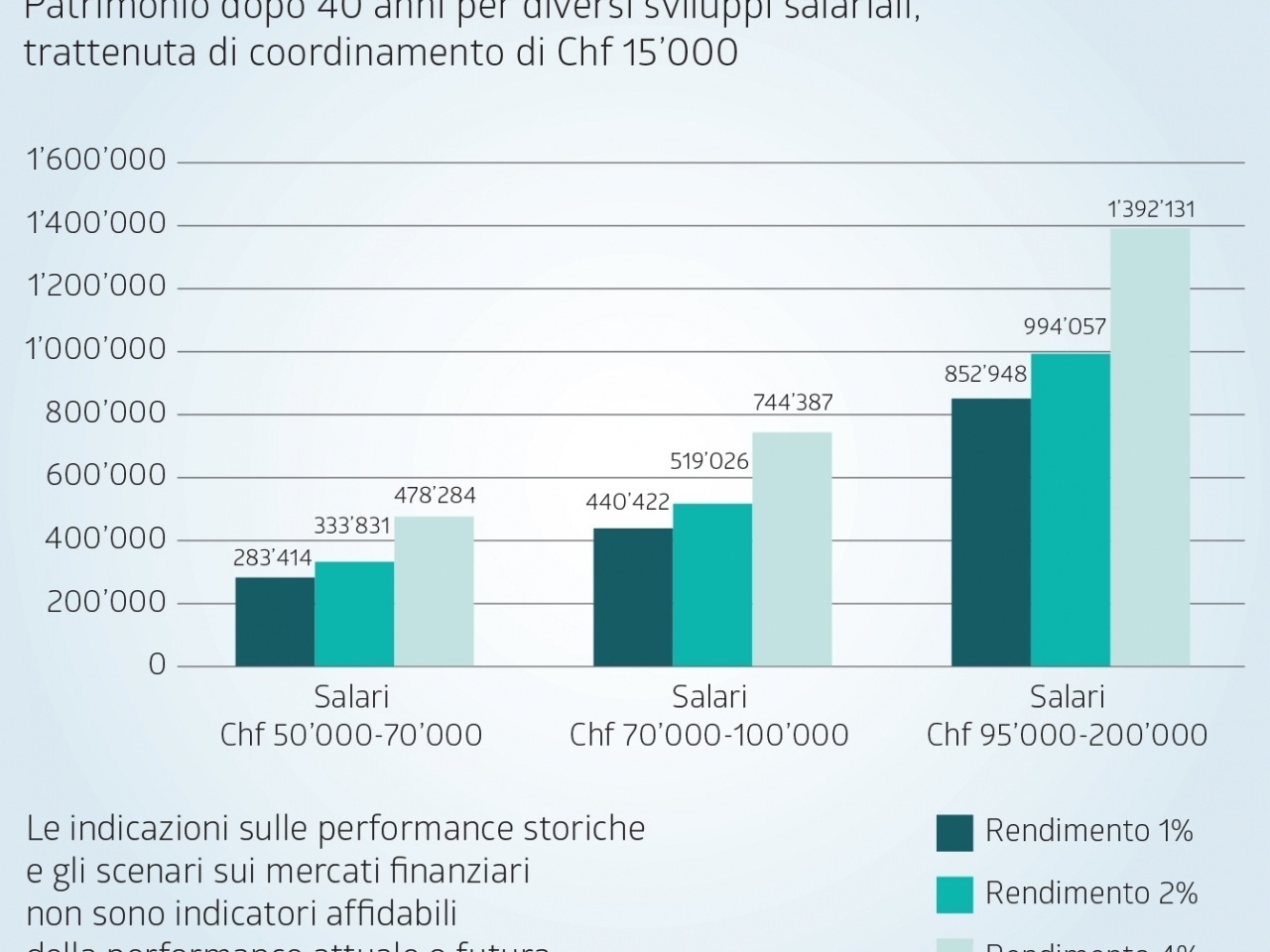

L’analisi degli economisti di Credit Suisse dimostra che, qualora l’ingresso nel mondo del lavoro si sposti in avanti di sei anni, ad esempio per via di una formazione di più lunga durata, il patrimonio di vecchiaia al momento del pensionamento nelle classi di reddito analizzate (50'000-200'000 franchi) risulta inferiore dell’8-10% circa. Effetti analoghi può avere una pausa per maternità della stessa durata. Poiché i contributi LPP crescono da un’aliquota iniziale del 7% a 25 anni fino a raggiungere il 18% a partire dai 55 anni, l’interruzione del lavoro in uno stadio avanzato della vita lavorativa può provocare forti perdite. Il pensionamento anticipato di sei anni rispetto a quello ordinario può comportare una differenza nell’avere di vecchiaia di quasi il 30%.

Anche i cambiamenti sociali, come la crescente diffusione dell’occupazione a tempo parziale e di altre forme di lavoro flessibili come i contratti di lavoro a tempo determinato e le attività freelance, mettono alla prova il sistema previdenziale. Per gli interessati queste situazioni possono tradursi in lacune previdenziali, dovute al fatto che i salari sotto la soglia d’ingresso di 21’150 franchi non sono assicurati nella previdenza professionale obbligatoria e inoltre la trattenuta di coordinamento riduce lo stipendio assicurato